A pocas semanas escasas de finalizar el año os dejamos unas pequeñas recomendaciones para que este año la declaración de la renta os resulte más favorable.

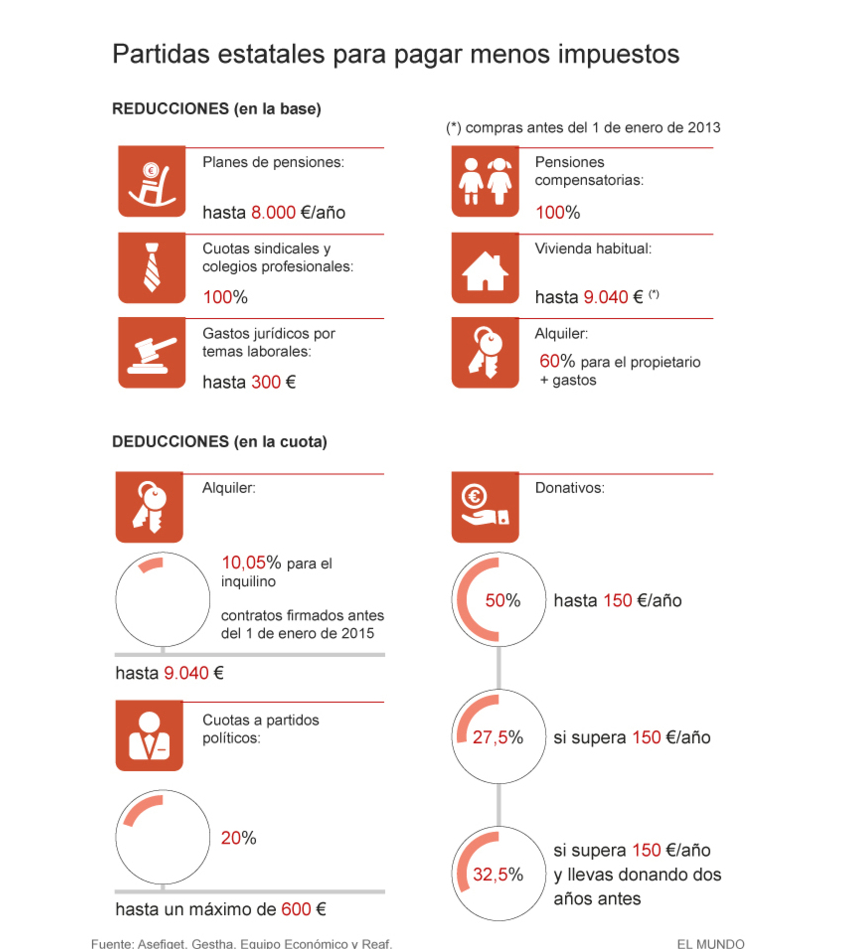

Gastos en defensa jurídica

Efectivamente, los costes judiciales incurridos en un proceso relacionado con el trabajo reducen la base imponible, es decir, los ingresos por los que uno tributa. Esta reducción es de hasta un máximo de 300 euros.

Pensiones compensatorias/alimenticias

A la hora de hacer la declaración del IRPF, podrá aliviar esta carga reduciendo dicha cantidad de los emolumentos por los que tiene que tributar.

Alquiler (inquilino)

Se mantiene para los suscritos con anterioridad la deducción del 10,05% de las cantidades pagadas en concepto de alquiler, hasta un tope de 9.040 euros. Sólo los contribuyentes con una base imponible inferior a 24.107,2 euros pueden disfrutar de esta ventaja, a nivel estatal.

Alquiler (propietario)

El propietario mantiene la desgravación, limitada al 60%, con independencia de la edad del inquilino. En la campaña de la renta anterior, este porcentaje se elevaba hasta el 100% cuando el inquilino era menor de 30 años. Además, hay que descontar de los rendimientos los gastos que haya requerido la vivienda (comunidad, seguro, reparaciones…).

El mantenimiento de este incentivo busca aflorar las cientos de viviendas en alquiler y no declaradas. Si Hacienda lo descubre, el castigo supondrá tributar al 100%.

Donativos

Así, los primeros 150 euros están beneficiados fiscalmente al 50%. Lo que supere esa cuantía -los españoles destinamos de media esa cifra a donaciones- tendrá una desgravación adicional del 27,5%.

Para potenciar aún más la caridad, el Estado premia la habitualidad. Es decir, si se ha donado durante los dos años anteriores a la misma entidad al menos 150 euros anuales, lo que supere este tope se beneficia en un 32,5%.

Rentas del ahorro

El impuesto pagado para las rentas del ahorro -las generadas también por la venta de una casa, dividendos, seguros…- baja en los tres tramos existentes hasta el 19%, 21%, 23% a partir del 1 de enero de 2016.

Planes de pensiones

Si bien, en 2015 ha bajado el límite. Lo máximo a reducirse son 8.000 euros al año, con independencia de la edad, o el 30% de los rendimientos netos del trabajo. En lugar de los 10.000 euros para menores de 50 años y los 12.500 para los mayores de esa edad, que había hasta ahora.

Lo cierto es que muy pocos ingresaban el tope. La aportación media es de 1.375 euros anuales, según la Dirección General de Seguros y Fondos de Pensiones.

Rescatar el plan de pensiones

¿Cuándo es conveniente rescatar el plan de pensiones? Las aportaciones realizadas antes del 31 de diciembre de 2006 tienen derecho a una reducción del 40% si se rescata el plan de pensiones de una vez, sin embargo, la reforma fiscal ha establecido límites temporales. Así, aquellos que han entrado en la edad de jubilación en 2015, deberán rescatar sus ahorros en forma de capital antes del 1 de enero de 2018 para aplicar el beneficio tributario. Si la contingencia de jubilación acaeció en 2010 o anteriores, el límite es, como muy tarde, antes del 31 de diciembre de 2018. En el caso de que la fecha de retiro se hubiera producido entre 2011 y 2014, el cobro de la prestación con derecho a reducción deberá realizarse antes del octavo ejercicio siguiente al año de jubilación.

Por otro lado, los expertos del REAF recuerdan que a la hora de decidir cuándo rescatar un plan de pensiones es importante tener en cuenta la existencia de otro tipo de rentas que tributan a la tarifa general. Ello es así porque el IRPF es progresivo y, por lo tanto, cuanto mayor sea la base imponible, mayor será el tipo medio de gravamen.

Se da la circunstancia, que a mayor base imponible, es decir, mayor salario, más se ahorra uno.

Cuotas

Otras desgravaciones que se pueden hacer en estas últimas semanas antes de que cambiemos de año para reducir la factura fiscal son el pago de cuotas a sindicatos y colegios profesionales. Ojo, que por defecto, si pide el borrador en la Agencia Tributaria, esto no viene incluido y tendrá que incorporarlo usted -o su gestor- a mano. En este caso pude reducirse el total de la aportación. Si es a partidos políticos, es una deducción en la cuota del 20%, hasta un máximo de 600 euros.

Vivienda habitual

Sólo se la pueden aplicar aquellos que compraron antes del 1 de enero de 2013 y pueden reducirse hasta un máximo de 9.040 euros. Así que, si usted compró este año no podrá beneficiarse de ninguna rebaja fiscal.

Vender la casa habitual

Las personas que estén pensando vender o donar su vivienda habitual y están cerca de cumplir los 65 años harían bien en esperarse. A partir de esta edad, la ganancia patrimonial obtenida está exenta de tributación en el IRPF. Ello implica un ahorro muy relevante. Por otra parte, los contribuyentes a partir de los 65 años tienen derecho a una exención de hasta 240.000 euros al obtener una plusvalía si destinan el beneficio a una renta vitalicia. En este caso, también puede ser conveniente para contribuyentes que se encuentran cerca de la jubilación esperar hasta los 65 para vender una acciones o una segunda residencia.

Comunidad autónoma

Recuerde preguntar en su región qué desgravaciones ofrece, y que son compatibles con las existentes a nivel estatal. A parte de beneficios adicionales en vivienda habitual, sea en propiedad o en alquiler, o donativos existen otras ayudas por hijos, cuidado de personas dependientes, escolaridad, adopción…